Warning: Undefined variable $adTags in /home/yutec/ytans.com/public_html/wp-content/themes/jstork_custom/functions.php on line 23

Warning: Undefined variable $adLink in /home/yutec/ytans.com/public_html/wp-content/themes/jstork_custom/functions.php on line 74

適応障害と診断されたとき、とある悩みが生まれるはずです。

それは、「生命保険に加入できなくなる」ということ。

私も適応障害と診断された時期に子供が生まれ、保険の加入に悩むこととなりました。

しかしながら、詳しく調べたところ、適応障害でも入れる生命保険があるのです。

今回は私が1社1社に問い合わせ、調査した結果をご紹介します。

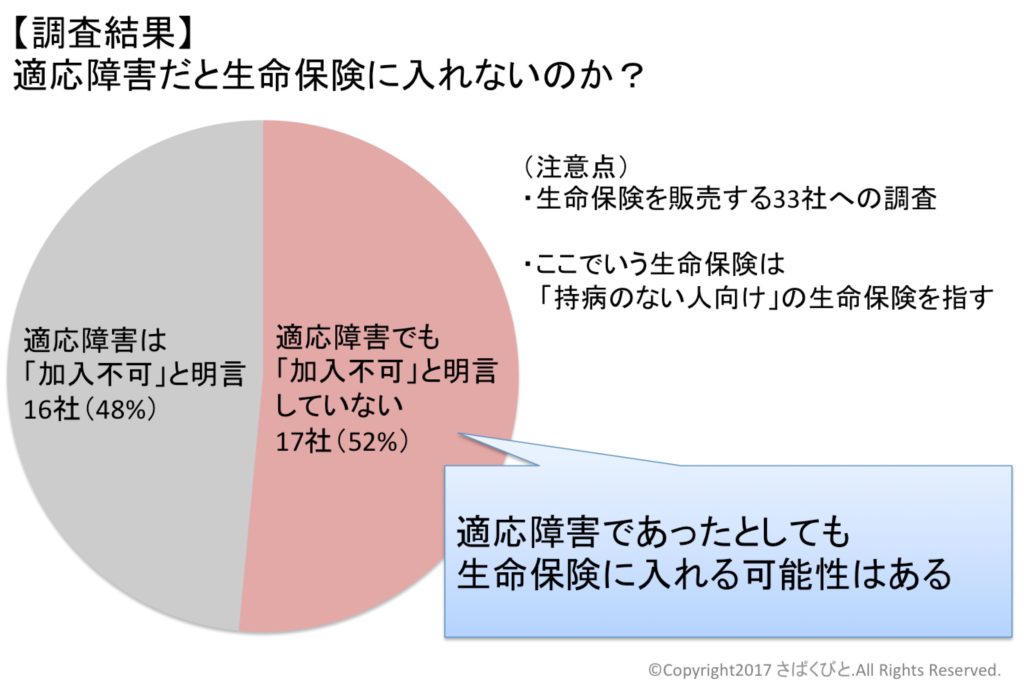

適応障害だと半分の生命保険には入れない

生命保険を販売する保険会社は多くありますが、会社ごとに審査条件は異なります。

そのため、「こっちは断られたけど、こっちには入れた」ということが多々あります。

生命保険への加入するには、告知書や健康診断書など必要な書類を提出し、保険会社毎に審査をしてもらいます。

しかし、適応障害が約款(契約条件)の疾病名に入っていた場合は、審査の前に「加入不可」の判断が下されてしまうのです。

この基準も保険毎に違うので、1件1件会社に問い合わせて調べてみました。

生命保険を販売している33社のうち、16社は「適応障害だと加入不可」と明言しています。

明言していない17社も、

確実に加入できるというわけではなく、仕事内容や収入を総合的に審査した上で加入を判断する

ということです。

(この総合的な審査は、健康な人であっても行われます)

心療内科や精神科に行っただけで、加入できなくなるわけではない

今回問い合わせで、ネット上の間違いにも気づけました。

ネットでは「心療内科や精神科に行くと生命保険に加入できなくなる」と書いてあるサイトがありますが、それは間違いです。

生命保険への加入条件となってくるのは、病名の診断・通院・服薬・入院・手術です。

よって、心療内科や精神科に相談に行ったとしても、病気を診断されない限り、保険加入への影響はありません。

生命保険が心配であれば、主治医にその旨を伝えると、診断書を書かないこともできます。

適応障害が完治してからも5年間は加入が厳しい

「適応障害だと加入不可」と明言している保険会社は

「適応障害が完治した場合はどうなるのか?」

という疑問を持つかもしれません。

適応障害が完治した場合、だいたい3〜5年で「加入不可」が解除されるようです。

これも会社によって異なりますが。

なお、「適応障害の完治」は医者の診断が必要です。

勝手に通院をやめてしまうと、完治していないことになってしまうのでご注意ください。

適応障害が一般生命保険の除外条件に入っていない17社

上記で述べた、一般生命保険の加入不可条件に適応障害がない17社は下記の通りです。

かんぽ生命

住友生命

メットライフ生命

東京海上日動あんしん生命

ライフネット生命

損保ジャパン日本興亜ひまわり生命保

太陽生命

マニュライフ生命

FWD富士生命

T&Dフィナンシャル生命

フコク生命

フコクしんらい

メディケア生命

三井住友海上プライマリー生命

みどり生命

マスミューチュアル生命

楽天生命

適応障害であっても入れる「緩和型」生命保険

持病があっても入れる生命保険があります。

「引受基準緩和型」「限定告知型」「無選択型」「無告知型」などと呼ばれていますね。

ただ、持病があるということで、保険料金は高いですし、支払条件や支払金額にも制限があるのがほとんどです。

緩和型の生命保険がある保険会社一覧

下記に適応障害であっても加入できる緩和型の生命保険を一覧にしました。

| 保険会社 | 保険名 | 保証年齢 |

|---|---|---|

| アクサ生命 | OKライフ | 〜98歳 |

| アクサダイレクト生命 | はいりやすい定期 | 〜70歳 |

| 朝日生命 | かなえるプラス | 〜80歳 |

| アフラック | どなたでも | 40歳〜80歳 |

| オリックス生命 | ライズ・サポート | 終身 |

| 三井生命 | (終了) |

終身 |

| 明治安田生命 | じぶんの積立 | 〜65歳 |

| かんぽ生命 | (終了) |

40歳〜80歳 |

| 住友生命 | 千客万頼 | 50歳〜75歳 |

| 損保ジャパン日本興亜ひまわり生命 | 新・だれでも終身 | 終身 |

| 太陽生命 | やさしい保険 | 40歳〜75歳 |

| マスミューチュアル生命 | (終了) |

〜87歳 |

| みどり生命 | (2018年に終了) |

30歳〜75歳 |

| メットライフ生命 | ずっとスマイル | 30歳〜80歳 |

保険は相談をしよう【時間を無駄にしない!】

上記の保険が気になっている方は、まずはFPや保険代理店に問い合わせることをオススメします。

なぜなら、ここに挙げた保険は、ほんの一部に過ぎないからです。

日々、新しい保険が生まれていますが、それらを全て把握しているのはプロしかいません。

プロに相談することで、数多くの保険の中から自分にあった保険を見つけ出すことができます。

(実際、私もネットでは見つけられなかった保険を教えてもらえました)

無料で自分の状況や悩みを相談できて、保険料の安いものも教えてくれます。

何よりも、調べる時間を節約でき、自分の時間を失わないのでオススメです。

いろいろな保険代理店がありますが、私は『保険マンモス』がいいと思います。

複数の保険を比較した資料が見やすく、「この保険はあまりオススメできない…」とはっきり言ってくれます。(当然、押し売りもありません)

自分や家族の将来に不安がある方は、相談をしてみるといいと思いますよ!

![]()

(追記)適応障害になった場合の生命保険の加入判断

保険の相談に行く前に、保険に入る理由を考えておくと良いと思います。

あなたが生命保険に入る理由は何でしょうか?

それとも、子供の養育費?

配偶者への遺産?

例えば、独身の場合、自分の葬儀費用が払える貯蓄があるのなら、生命保険に入る必要はありません。

持病があると、どうしても入れる保険も限られ、保険料金も割高になってしまいます。

保険に入る必要があるなら、少しでも保険料金を抑えたいですよね?

そこでオススメしたいのが、適応障害が完治するまでの間は定期の生命保険に入ることです。

適応障害が完治したタイミングで、生命保険の見直しをすれば、保険料金や保証内容を改善することができます。

(私も定期にしました!)

まとめ

今回の記事のポイントをまとめます。

・生命保険の加入条件は会社によって異なる

・適応障害であっても加入できる生命保険はある

・緩和型の生命保険は加入しやすいが、保険料が割高で保証が制限される

・FPや保険代理店では、無料で自分に合った保険を紹介してくれる

・適応障害で生命保険に加入する場合は、完治後に必ず見直す

適応障害と診断されると、加入できる保険は限定されてしまいます。

しかし、それでも入れる保険は存在するので、まずは保険のプロに相談してみると良いと思います!

参考になりましたら幸いです。

![]()

下記記事もよく読んでいただいています。

ぜひ、ご覧ください。

[免責事項]

当ブログに記載している情報は、正確性・信頼性等を保証するものではありません。必ず保険会社に確認するようにお願い致します。

コメントを残す